Si ya has pasado (o estás pasando) por un proceso de levantar capital para una empresa que desarrolla y comercializa SaaS para B2B, seguramente te encontrarás en proporciones similares con gente que te dice que es un chollo y gente te lo tira por tierra por su baja rentabilidad.

Esta vez, como ya he escrito sobre los primeros, toca dar un pequeño estacazo a los segundos. Y, sin embargo, comenzaré dándoles la razón.

Esta vez, como ya he escrito sobre los primeros, toca dar un pequeño estacazo a los segundos. Y, sin embargo, comenzaré dándoles la razón.

Venimos de un histórico en el que el software se vende como licencia, y donde los clientes tradicionalmente pagan todo el importe (o casi todo) antes incluso de disfrutar de la aplicación. Este escenario es perfecto para una empresa que vende un producto de software, porque la propia venta cubre de forma directa el coste de adquisición del cliente y cualquier otro coste asociado, y porque el cash-flow presenta una curva barrigona y preciosa.

¿Y qué pasa con el SaaS? Pues básicamente que, en lugar de pagar el coste de la licencia el día 1, el cliente paga por su uso como servicio. Y aunque en muchos casos se firman contratos anuales, a menudo el pago se realiza de forma mensual, por lo que no se contabiliza el contrato completo (ni se cobra) al comienzo del servicio, sino mensualmente.

Sin embargo, generalmente los costes asociados a la venta en ambos casos son los mismos, pero en el caso del SaaS se incurre en otros costes extraordinarios, donde principalmente destacan los de la infraestructura tecnológica necesaria para que se pueda prestar el servicio (recordemos que es el proveedor el que se encarga de esta parte). Y si bien estos costes tecnológicos están alineados con los ingresos, ya que se incurre en ambos mensualmente, los costes de adquisición están completamente desalineados con la mayor parte de los ingresos obtenidos del cliente.

Por tanto, el cálculo mensual de Ingresos – Gastos nos proporciona una vista distorsionada de la realidad del negocio. Y como algo aún más importante, el cash-flow también queda desalineado, y ya sabemos todos que el cash-flow es clave en cualquier startup.

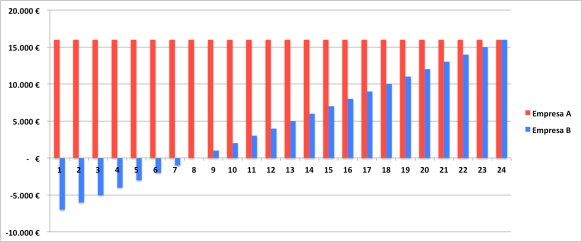

Pongamos un ejemplo de todo esto para entenderlo mejor. Compararemos la compañía A, que vende licencias de software, con la compañía B, que las distribuye en formato SaaS, y supondremos que ambas van a conseguir el mismo importe por una venta realizada: 24.000 € «a tocateja» en el caso de A, y 1.000 € mensuales durante dos años en el caso de B. Si nos fijamos en el cash-flow acumulado para un cliente en cada caso, en seguida vemos que la empresa B no llega a break-even con el cliente hasta el mes 8, mientras la compañía A dispone de todo el efectivo desde el mismo mes 1.

Si nos centramos en la empresa B, a medida que ésta empieza a adquirir más clientes el flujo de caja se vuelve más y más negativo y, cuanto más rápido los adquiere, más pronunciada se vuelve la curva. Sin embargo, y como no todo van a ser malas noticias, ese aumento en la velocidad de adquisición conlleva que los resultados al cabo de 2 años sean mucho mejores.

Si nos centramos en la empresa B, a medida que ésta empieza a adquirir más clientes el flujo de caja se vuelve más y más negativo y, cuanto más rápido los adquiere, más pronunciada se vuelve la curva. Sin embargo, y como no todo van a ser malas noticias, ese aumento en la velocidad de adquisición conlleva que los resultados al cabo de 2 años sean mucho mejores.

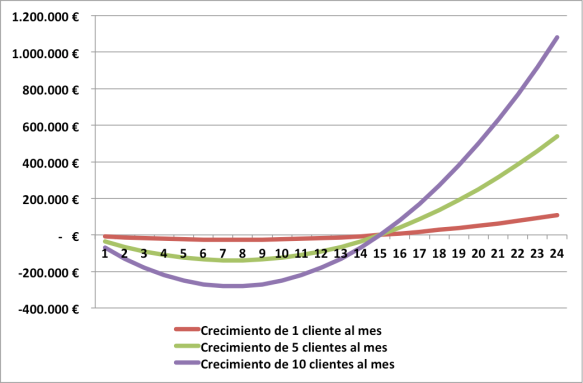

Con todo, podemos concluir que para una startup que opte por un modelo SaaS la necesidad de dinero al comienzo es mucho mayor que si se opta por una venta por licencia. En ambos casos hay una necesidad inicial de caja para el desarrollo de producto, una serie de inversiones en marketing (que por simplicidad del modelo consideraremos idénticas) y otra serie de gastos de gestión, etc. Y en ambos casos hay un período de venta por parte de los comerciales que tampoco estamos considerando, suponiendo igualmente que pueda ser similar. Pero la principal diferencia es que en el modelo de licencia el coste comercial se cubre al principio, y en el caso del SaaS vemos que necesita varios meses, aumentando la necesidad de inversión.

Con todo, podemos concluir que para una startup que opte por un modelo SaaS la necesidad de dinero al comienzo es mucho mayor que si se opta por una venta por licencia. En ambos casos hay una necesidad inicial de caja para el desarrollo de producto, una serie de inversiones en marketing (que por simplicidad del modelo consideraremos idénticas) y otra serie de gastos de gestión, etc. Y en ambos casos hay un período de venta por parte de los comerciales que tampoco estamos considerando, suponiendo igualmente que pueda ser similar. Pero la principal diferencia es que en el modelo de licencia el coste comercial se cubre al principio, y en el caso del SaaS vemos que necesita varios meses, aumentando la necesidad de inversión.

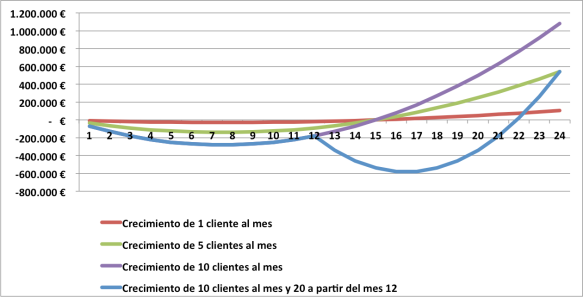

Este punto se vuelve aún más pronunciado si resulta que la empresa va obteniendo los resultados y consigue inversión para crecer y, por tanto contratar más comerciales. En la siguiente gráfica se muestra un caso en el que a partir del mes 12 se cuadruplica el equipo de comerciales para crecer a 40 clientes al mes.

Como se observa claramente, cada vez que aumentamos el tamaño del equipo de ventas entramos en una etapa en la que el agujero de cash-flow es más importante. Da miedo, ¿verdad?

Como se observa claramente, cada vez que aumentamos el tamaño del equipo de ventas entramos en una etapa en la que el agujero de cash-flow es más importante. Da miedo, ¿verdad?

¿Cómo podemos saber si una empresa SaaS puede ser rentable?

A priori, parece que los riesgos con el SaaS son mayores que con el modelo «on premise», pero aún así cada vez hay más «locos» que lo utilizan, y más VC’s que invierten en él. ¿Por qué?

Aunque no entraremos en mucho detalle, podríamos citar algunas razones de peso:

- Al tratarse de un coste inicial menor, puede resultar más fácil conseguir nuevos clientes.

- Al delegar la gestión del software en un proveedor externo, resulta más difícil que un cliente cambie al proveedor. Generalmente los equipos internos están enfocados a otro tipo de proyectos, por lo que no se suele disponer de gente en condiciones de realizar el cambio.

- Aunque el ingreso inicial es mucho menor, esta fidelidad de los clientes conlleva una menor variabilidad de ingresos correspondiente a las ventas.

- Los costes de desarrollo son mucho menores, ya que en cada momento existe una única versión del software. Sin embargo, en el caso de los modelos «on premise», es necesario mantener versiones anteriores para dar servicio a clientes existentes.

Es decir, que aunque no puede existir una explosión inicial de ingresos que ayude a mantener la caja, una vez llegado a un cierto nivel de ingresos, los riesgos de una empresa SaaS son menores. Por tanto, lo que le debe importar al inversor no es el cash flow a corto plazo, sino la generación de ingresos a medio y largo plazo.

Para eso, tenemos a nuestra disposición una serie de métricas que nos ayudan a determinar el rendimiento actual y futuro del negocio.

- Coste de Adquisición de Cliente (CAC). No es un coste especialmente fácil de calcular, ya que los procesos de venta en el SaaS suelen ser largos (en especial en el caso del B2B). En cualquier caso, el objetivo es tener el valor de la inversión media que hemos tenido que realizar en marketing y ventas para conseguir un cliente. Por poner un ejemplo, podríamos calcular las inversiones en un trimestre determinado y dividirlas por el número de clientes adquiridos en dicho trimestre para tener un cálculo aproximado.

- Valor de la Vida del Cliente (LTV, o Customer Lifetime Value). Nos proporciona una idea del beneficio que vamos a obtener de un cliente durante el tiempo que esté activo en nuestro servicio, y lo podemos calcular de forma aproximada como (Ingresos Anuales Recurrentes x Margen Bruto) / Ratio de Cancelación. En general, se entiende que si LTV es al menos 3 veces mayor que CAC, el negocio tiene visos de rentabilidad; y si LTV < CAC, entonces posiblemente estamos invirtiendo más dinero en captar a un cliente que lo que esperamos recibir de él.

- Tasa de Cancelación (Churn Rate). Se trata del porcentaje de clientes que nos abandonan en un año (en ocasiones se mide en meses). Evidentemente, cuanto más bajo sea el porcentaje, mejor indicador de la fidelidad de nuestros clientes, y ya se sabe que cuesta menos mantener a un cliente existente que conseguir uno nuevo. Además, en el caso del SaaS existe en ocasiones la posibilidad de aumentar con el tiempo el valor del ingreso recurrente que obtenemos de un cliente, bien a través de up-selling o de cross-selling.

- Ingresos Diferidos. Como ya hemos comentado, en muchos modelos SaaS (especialmente B2B) nos encontramos con un contrato anual (o bianual) que nos garantiza ingresos por dicho período, aunque realmente las facturas se irán contabilizando mensualmente. Si hay algún contable en la sala seguramente lo podrá contar mucho mejor que yo (e incluso me podrá corregir), pero básicamente el concepto de ingresos diferidos nos muestra esa parte del contrato que aún no hemos facturado ni, por tanto, contabilizado. Suponiendo un contrato de 12 meses, a medida que el proveedor va contabilizando dichos ingresos, los ingresos diferidos van disminuyendo cada mes 1/12 del importe, y los ingresos reales aumentan 1/12.

- Billings (lo vamos a asimilar al concepto de facturación). Se puede calcular como la suma de los ingresos de un período (pongamos un mes) y la diferencia en los ingresos diferidos entre dicho período y el período anterior. De esta manera no sólo consideramos el aumento de ingresos de este mes, sino también el aumento a futuros.

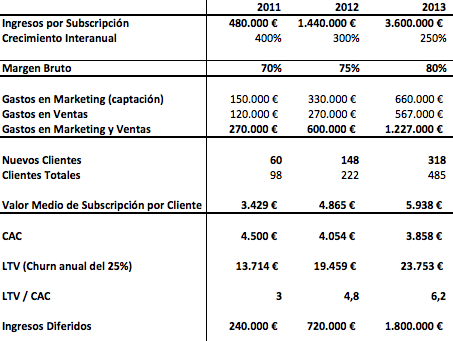

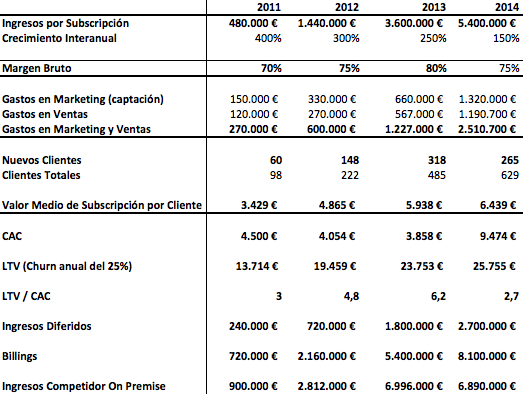

Pongamos un ejemplo a 3 años de una empresa ya en marcha. En la tabla vemos todos los datos necesarios para los cálculos, destacando en negrita los más relevantes.

Antes de entrar en detalles, es posible que te puedan llamar la atención el crecimiento del valor medio de subscripción por cliente y el crecimiento del margen bruto. Ambos tienen sentido según algunos de los aspectos explicados previamente.

Antes de entrar en detalles, es posible que te puedan llamar la atención el crecimiento del valor medio de subscripción por cliente y el crecimiento del margen bruto. Ambos tienen sentido según algunos de los aspectos explicados previamente.

En el caso del valor medio de subscripción por cliente (subscripción anual, se entiende), ya hemos dicho que uno de los objetivos de toda empresa de SaaS debe ser aumentarlo a través de up-selling y cross-selling. Y en el caso del margen bruto, bueno, se supone que la escalabilidad de una empresa precisamente trae este resultado, básicamente porque el crecimiento de los ingresos no debe ser lineal con los gastos. De cualquier forma, esto se explica rápidamente porque se están obteniendo ingresos recurrentes de empresas que ya se metieron en gastos en años anteriores, y por la optimización de desarrollos realizados en el pasado.

El resto de valores los hemos calculado según las fórmulas comentadas previamente, así que no entraremos en detalle en este punto.

¿Cuál es la situación de esta empresa?:

- El CAC va decreciendo, algo que no siempre tiene por qué ser así, ya que en ocasiones la llegada de más competencia o la entrada en nuevos mercados o segmentos puede encarecerlo.

- En este ejemplo, el LTV aumenta debido principalmente al valor medio de subscripción del cliente, aunque también podría deberse a una disminución del churn.

- Churn. Hemos supuesto un 25% constante; es decir, una vida media de 4 años por cada cliente.

- Ratio LTV/CAC. Vemos cómo el primer año no llega a ese 3 mínimo que comentamos más arriba, pero va aumentando rápidamente a medida que los clientes van aumentando sus gastos anuales.

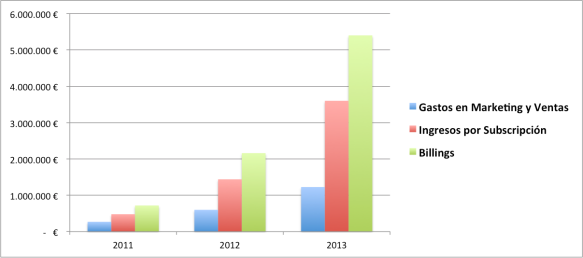

- Para examinar los Billings nos fijaremos en el siguiente gráfico. Queda bastante claro que en una compañía SaaS no podemos fijarnos únicamente en los ingresos anuales, ya que no reflejan la situación real de la empresa y la devalúa de forma significativa.

Pero, ¿qué ha pasado con ese competidor que vendía licencias «on premise»? ¿No será un negocio mucho mejor que el SaaS?

Pero, ¿qué ha pasado con ese competidor que vendía licencias «on premise»? ¿No será un negocio mucho mejor que el SaaS?

Fijémonos ahora en la siguiente tabla, donde: 1) he añadido una última fila con los ingresos de nuestro competidor «on premise» suponiendo que hace el mismo número de nuevos clientes al año con las mismas inversiones, y con un coste por licencia equivalente a 3 años de servicio SaaS (y esto es superior al ejemplo inicial, donde era equivalente a 2 años); y 2) he añadido 2014 para un ejercicio que haremos posteriormente.

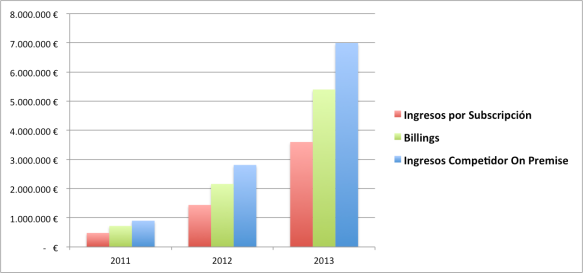

Si llevamos los datos de 2011-2013 a una gráfica, podemos apreciar cómo el hecho de fijarnos en los Billings nos ayuda a ver un potencial en la empresa SaaS que se acerca mucho al modelo «on premise».

Si llevamos los datos de 2011-2013 a una gráfica, podemos apreciar cómo el hecho de fijarnos en los Billings nos ayuda a ver un potencial en la empresa SaaS que se acerca mucho al modelo «on premise».

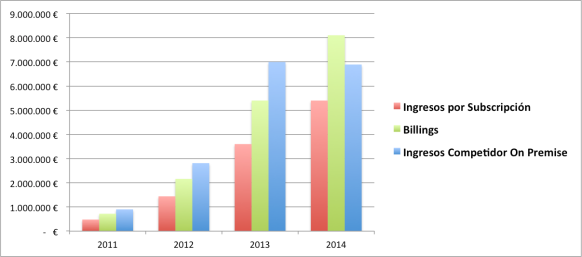

Pero ocurre algo aún más importante y que le otorga al SaaS un valor añadido, como es su baja sensibilidad a los malos resultados puntuales. Si ahora nos fijamos de nuevo en la tabla anterior, veremos cómo hemos pasado de tener 318 nuevos clientes en 2013, a 265 en 2014. Este hecho tiene un gran impacto en la empresa «on premise», donde al descenso en facturación debemos añadir un importante incremento en gastos de ventas y marketing, lo que puede dejar la empresa en una situación muy delicada. Sin embargo, el modelo SaaS asimila muy bien el contratiempo gracias a los ingresos diferidos.

Pero ocurre algo aún más importante y que le otorga al SaaS un valor añadido, como es su baja sensibilidad a los malos resultados puntuales. Si ahora nos fijamos de nuevo en la tabla anterior, veremos cómo hemos pasado de tener 318 nuevos clientes en 2013, a 265 en 2014. Este hecho tiene un gran impacto en la empresa «on premise», donde al descenso en facturación debemos añadir un importante incremento en gastos de ventas y marketing, lo que puede dejar la empresa en una situación muy delicada. Sin embargo, el modelo SaaS asimila muy bien el contratiempo gracias a los ingresos diferidos.

En resumen, si bien es cierto que el modelo SaaS tien un crecimiento inicial lento y que necesita una cantidad importante de inversión, también es cierto que puede llegar a niveles de tamaño comparables a otros modelos, teniendo incluso ventajas como la resistencia ante los malos resultados puntuales.

En resumen, si bien es cierto que el modelo SaaS tien un crecimiento inicial lento y que necesita una cantidad importante de inversión, también es cierto que puede llegar a niveles de tamaño comparables a otros modelos, teniendo incluso ventajas como la resistencia ante los malos resultados puntuales.

Y volviendo al primer párrafo del post, este modelo no es el mayor chollo, pero tampoco es un modelo carente de rentabilidad.

Para ser justos, si el SaaS se aplica a un producto B2C, el estremecimiento asociado a esta frase puede ser más ligero. Pero si se trata de un B2B, y aunque es cierto que el marketing juega un papel crucial, se trata solo un primer paso en un proceso de venta que en la mayor parte de los casos requiere de acción comercial.

Para ser justos, si el SaaS se aplica a un producto B2C, el estremecimiento asociado a esta frase puede ser más ligero. Pero si se trata de un B2B, y aunque es cierto que el marketing juega un papel crucial, se trata solo un primer paso en un proceso de venta que en la mayor parte de los casos requiere de acción comercial.

{kind=link}